早排發現左一個網站唔錯, 可以分享一下

主要透過視覺化去睇股票 Report, 自動生成報告, 當中會有一些內在價值, 前景及基本指標, 例如 PE ratio, PEG ratio, PB ratio, 估計未來 Earning 等.

好似打遊戲機咁有個能力圖

可以建立追蹤自己的組合, 成績, 視覺化圖表

免費版本有限制

可以見到 "學做富爸爸" 組合只能顯示5隻持股, 同時Simply wallst 可以連接Sharesight 帳號, 其實相當方便分析組合中的股票.

當中有不同指標分析整個組合的狀態

波動性

我覺得GME 為什麼屬於低波動? 我估與持倉佔比有關.

顯示股份佔比 (當時未過Premium 試用時可以睇到全部持倉)

現時只能檢視5隻

這個分類圖也比較少見

分析個股

免費帳號每月可以分析5隻股票

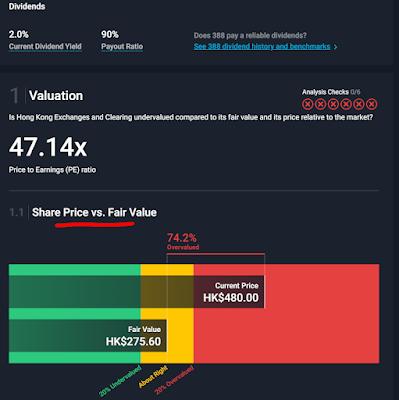

For example 拎 港交所做個股分析, 測試可以出什麼結果.

先看能力圖已經大概可以知道港交所是那一類型股票

- 健康

- 低息

- 過去未來都很好

股價基本圖表, 特別事件日期一樣都有

與其行業或大市比較, 但港交所是獨市生意, 與行業比較應該沒有什麼參考價值.

跟住是一堆直接的數據

也有一個智能分析Fair value 值幾多, 呢度估值港交所現價高估了約75%, 當然大家參考一下, 估值計法不盡相同.

另外有 Financial Health

可見負債非常低

派息狀態, 港交所是增長類,所以派息回報就很低.

最近有什麼Insider 正在交易也可以睇到.

一隻股票概的印象經過上面一堆資料分析已經可以形成, 基本上很符合懶人需要, 所以除左免費版的限制外, 其實十分不錯. 作為分析參考絶對有幫助.

尋寶

當然入面有一啲Investing Ideas, 就可以利用視覺化能力值快速尋找自己心中想要的股票.

整合文章前其實有拍了2條片介紹, 有興趣可以再睇睇

相關

IB (interactivebrokers) 免費獲得IBKR的股票

牛牛 開戶獎賞 (一世免佣, 額外推薦優惠)

MOX Bank 開戶推薦碼:HE8JFB

Welab Bank 開戶推薦碼:FPENFR

Livi Bank 開戶推薦碼:3pq6yjqj

ZA Bank 開戶推薦碼:S82M78

牛牛 開戶獎賞 (一世免佣, 額外推薦優惠)

MOX Bank 開戶推薦碼:HE8JFB

Welab Bank 開戶推薦碼:FPENFR

Livi Bank 開戶推薦碼:3pq6yjqj

ZA Bank 開戶推薦碼:S82M78

留言

發佈留言